반응형

여러분 복리에 대해서 잘 아실 것입니다.

수익금을 재투자하여 다시 수익을 내는 것이죠(자세한 사항은 저의 포스팅을 참고하세요)

그래서 주식으로 1%씩 수익을 내고 복리로 재투자한다면, 재벌 된다는 말을 들어보셨을 것입니다.

실제로 10만원을 1%씩 수익을 내서 복리로 재투자한다면,

70번 이상만 성공한다면, 투자금은 2배가 됩니다.

반응형

그러면 투자금을 10배로 늘려 1백만 원이면 수익금도 10배가 되나?

그렇지는 않습니다. 투자금이 늘어나도 수익률 자체는 똑같습니다.

하지만, 현실적으로 70번을 베팅해서 연속적으로 1%씩 수익을 낸다는 것은 불가능하죠.

계산기에선 가능할지 몰라도, 불가능한 확률입니다.

그렇다면 매일매일 상승하는 주식에 베팅하면 되지 않을까요?

주가는 복리로 상승하니 말입니다.

그래서 찾아봤습니다.

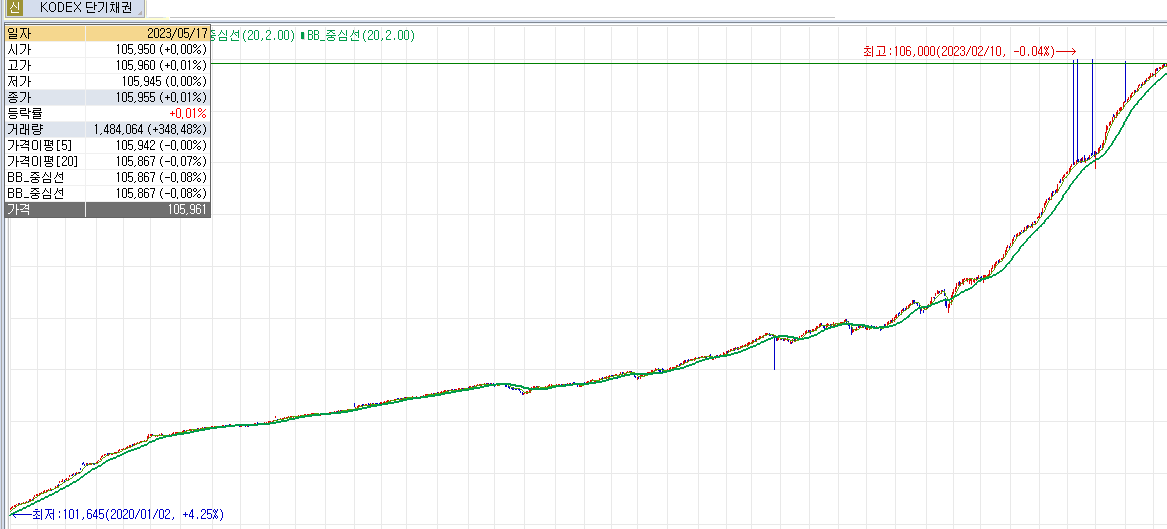

어떻습니까? 아름답지 않습니다.

이것은 코덱스 단기채권으로 20년부터 1월부터 23년 5월까지 꾸준히 상승했습니다.

여기에 베팅한다면, 매일매일 단타를 치지 않아도 복리로 수익을 얻게 됩니다.

아, 그런데..

일간 상승율이 0~0.04% 정도..

켁... 이건 아무리 복리라도 미미하네요.

실제로 22년 1월 3일 종가 103115원, 22년 12월 29일 종가 104485원으로, 연수익률 1.3%에 불과합니다.

일간 상승률이 높은 채권은 없나요??

반응형

'잡다 정보' 카테고리의 다른 글

| 애드센스, 싱가포르 세금 정보 제대로 처리하기. (0) | 2024.03.08 |

|---|---|

| 알리익스프레스 천원마트, 쿠팡 옥션 망하겠는데?? (1) | 2023.12.26 |

| 복리 수익 계산, 단리/복리 표로 만들어 비교, 주식시장은 복리, 72법칙 (0) | 2023.05.18 |

| 에코프로비엠 이평선 골든크로스 수익 시뮬. (0) | 2023.04.20 |

| 주식 이동평균선 매매법 수익날까? 골든크로스, 데드크로스, 이평선 매매 시뮬. (0) | 2023.04.13 |